18560090977

18560090977

威尼斯9499登录入口矿山开采流程席卷勘察及前期办事、采矿、选矿和冶炼。矿石本钱方面,采办土地 及许可、采矿闭头和选矿闭头分辩占30%、30-40%和10-20%(遵循《矿山机器》, 魏大恩主编)。采矿闭头方面,爆破穿孔、铲装、废石运输和矿石运输分辩占其本钱 的25%、15%、30%和8%(遵循《大型露天矿境地动态优化商讨———以西澳 Weld Range 铁矿为例》)。选矿闭头方面,按顺次分辩是碎裂、筛分、粉磨和分级/洗选 四道流程。 矿山机器和基筑分辩占矿山投资的30%和60%。遵循中国重机协会披露的22年矿山 机器行业营收2999亿元,以及中国矿产资源呈文披露的22年采矿业固定资产投资 9615亿元(去除油气投资),算得22年矿山机器占矿山投资比为31.2%。同时,《西 藏矿区铅锌矿开采工程项目可行性商讨呈文案例》和《凤凰山铁矿项目投资效益分 析》披露两项目中基筑投资分辩占比58.9%和59.3%。采矿闭头主题开发为凿岩、装 载、运输开发,选矿闭头主题开发为碎裂、筛分、粉磨和分级洗选开发。

采矿分为爆破、挖装、运输三大闭头以及配套的辅帮开发。爆破闭头寻常须要钻机 开发钻孔后完毕爆破,散开矿石和废物,占对照低。挖装闭头可能操纵轮式装载机、 液压发掘机或电铲,同时须要辅帮开发举办推土。运输闭头寻常是通过矿卡、宽体 车或带式输送机运送矿石。挖装和运输是采矿闭头的环节装置,此中矿挖是主力设 备,寻常固定吨位的矿挖须要配套固定吨位的矿卡操纵。遵循环球特种机器供应服 务平台民多号,利勃海尔9400挖机自重约350吨支配,策画配套130-150吨级另表矿 卡。辅帮闭头席卷推土机、平地机、装载机、洒水车等,正在采矿装置中占对照低。

选矿流程:(1)碎裂:矿石经由初阶碎裂后,其直径约莫正在1米支配。初阶碎裂后, 矿石进入旋回碎裂机,进一步碎裂至直径约300毫米。(2)磨矿:碎裂后的矿石进 入磨机举办磨矿,磨机分为半自磨机和球磨机,半自磨后的物料粒度正在2到10毫米之 间。(3)粉磨和筛分:粉磨出料力度正在60%,会遵循选矿目标进入第三次超琐屑, 诈骗搅拌磨。(4)浮选:粉磨之晚进入浮选池。因为碎裂后矿石金属笼罩杂志会结 粒,通过浮选机将金属选出来。 选矿装置环球墟市亲密1100亿黎民币,此中磨机代价量占比最大。遵循The Business Research Company数据,2023年环球选矿开发墟市空间估计为152.1亿 美元,估计到2028年,选矿开发墟市空间将到达186.5亿美元,23-28年CAGR为4.3%。 遵循矿山机器杂志民多号,磨矿装置是选矿厂的主题开发,其投资和运转本钱占总 本钱的60%以上。

矿业周期复盘:挑选业投资受下游价钱影响明显,资金开支扩张拥有必定滞后性。 环球采矿业投资周期功夫跨度较大,上轮完善周期时长高达十七年。 1.第一轮稳步上行(2001-2007):亚洲金融危殆影响趋缓,环球经济重启新一轮复 苏。新兴经济体起色维持发动金属需求攀升,矿产物价钱稳步上行。环球采矿投资 稳步上行,行业告竣疾捷起色。2001年至2007年功夫,十家公司合计资金开支由71 亿美元伸长至339亿美元,年复合伸长率高达29.8%。 2.瓶颈阶段(2008-2009):2008年环球金融危殆挫折金属需求,矿产价钱碰到下行。 其它叠加矿业公司融资难度增多,行业资金开支再次功夫陷入短暂停歇。 3.第二轮加快上行(2010-2013):环球宏观经济修复速度优于预期,新兴经济体高 速起色再次发动金属需求与价钱上行。2011年Bloomberg金属价钱指数达445.7点, 创上轮周期内最顶峰值。随后2012年,行业投资涌现大幅度扩张,十家合计CAPEX 同比增速达23.5%。 4.行业遇挫下行(2014-2017):受环球经济伸长趋缓影响,工业坐褥创造景心胸下 滑,金属需求量再度陷入低迷,矿产价钱衔接下跌,上游投资范畴下行。 5.本轮周期(2018-至今):(1)资金开支视角:18-22年,十家合计资金开支由300 亿元伸长至417亿美元,CAGR为8.5%,但比较上轮来看,矿业投资体量以及上行速 率相对懈弛。该局面于23年起发作改动,23年十家资金开支合计为480亿美元,同比 +15.12%;24年的预期值为552亿美元,同比+14.86%,加快上行趋向渐渐光明。结 合今朝资源价钱,2022年Bloomberg金属价钱指数达459.7点,已超越2011年峰值水 平。能源及矿山上游投资滞后特征希望迎来兑现,2024-2026年采矿业上游投资或将 再启加快上行阶段。(2)矿机销量视角:矿机销量与资金开支高度吻合,新一轮设 备更新周期启动。13年前矿企资金开支敏捷扩张,存正在透支后续需求的局面,变成 14-16年矿机销量的低迷。研商到矿机寻常8-10年的操纵年限,先前矿企高速扩张时 购入的矿机开发已达年限,新一轮开发更新周期首先启动。

矿石价钱处于高位,下游矿企剩余才能连结高位。矿石价钱和矿企毛利率高度闭系。 本轮矿石价钱上涨幅度大、继续功夫长、韧性足。铜铝方面,价钱上涨自20年第一 季度起,峰值分辩冲破10000和22000美元/吨,随后短期安排,但具体连结高位,并 于24年头重启上行阶段。截止24年6月,铜价和铝价分辩为9650和19847美元/吨, 估计随铜铝供应欠缺加剧,价钱希望不断走高。金价方面,自16年一季度首先上行, 中央多次幼幅回撤,但具体支撑上涨趋向。22年三季度起金价首先加快上行,截止 24年6月,到达2326美元/盎司,已成为史乘最高值。矿石价钱的上涨,发动下游矿 企毛利率继续修复。淡水河谷、力拓及FMG毛利率均自15年起继续上行,并于21年 到达峰值,分辩为61%、60%和49%,后续虽有下调,但具体连结史乘高位。预期随 剩余才能的改良,矿企加大资金开支意图将继续加强。

跟着开采深度一向加深,铜矿品位继续低重。铜矿品位随开采量蜕变下滑吃紧,根 据Cochilco,1999年智利铜矿品位为1.41%,到2022年下滑至0.59%,下滑近60%。 铜矿品位低重促进资金汇集度上升。遵循AOTH,现有铜矿方面,2022年资金汇集 度为19542美元/吨,较16年擢升72%。新筑铜矿方面,2000年,新铜矿的均匀资金 密度正在4000-5000美元/吨铜产能;2012年,新项主意资金汇集度均匀为1万美元/吨 铜产能。当前,AOTH理解创造新铜矿每吨产能的本钱高达4.4万美元。 资金汇集度是矿山开采的厉重目标,资金汇集度擢升驱动开发需求伸长。矿山行业 有一个厉重谋划目标,即“吨矿单价”,用来谋划解决一吨矿要花多少钱。资金汇集 度是吨矿单价中代表开发、基筑等加入的一个别。品位低重后开采难度更大,跟着 资金汇集度的一向擢升,对付矿山装置的恳求更高,驱动装置需求伸长。

下行周期中矿机龙头市占率逆势擢升,后墟市熨平周期动摇。后墟市营业较矿机销 售营业更具韧性,能手业下行期时,占比敏捷擢升37000Cm威尼斯。以幼松和安百拓为例,18-20年 周期下行时,后墟市营业占比分辩由66%和62%擢升至71%和69%。同时,矿机龙头 后墟市占营收比多介于60-70%之间,份额较大的营业亦帮帮矿机企业熨平周期动摇, 从而告竣周期下行时市占率逆势擢升。以卡特彼勒为例,其营收动摇明显低于行业 动摇,同时正在18-20年的下行周期中,市占率由31%逆势擢升至49%。

环球矿业资源漫衍不均,铜铁金主产地差异。遵循USGS 2023年数据,铜矿重要集 中正在南美,储量达3.1亿吨,占环球比37.78%;铁矿重要召集正在澳大利亚,储量达270 亿吨,占环球比35.01%;金矿重要召集正在澳洲和欧洲,合计储量达2.31万吨,占全 球比46.84%。

分地域矿机巨头收入与资源储量情状存正在区别,非洲和大洋洲或将成为出海主疆场。 从三大矿机企业巨头的收入地域组成来看,重要起源根基以北美、南美、亚洲为主, 三者分辩占比30%、21%和20%(Bloomberg各家年报)。非洲、大洋洲具有雄厚的 矿产资源,而正在头部企业的收入中占比相对较低,希望成为来日国内企业出海的主 要阵脚。

更新和新增资金支拨同步增多,布局连结安宁。遵循S&P,继续资金支拨和开荒资 本支拨23年分辩到达630和410亿美元,占比分辩为61%和39%。17年从此,两者基 本连结同步增多,布局相对安宁。铁矿开荒支拨根基起源于新筑矿山。开荒支拨方 面,铁矿比拟扩产,更多加入到新筑矿山,两者占比分辩为10%和90%。铜金正在扩产 和新筑矿山同步发力。铜金供应相对欠缺,上游矿企同步加快扩产和新筑矿山,铜 矿两者各占一半,金矿两者占比分辩40%和60%。来日随新筑矿山投产,希望拉动 继续资金支拨伸长。

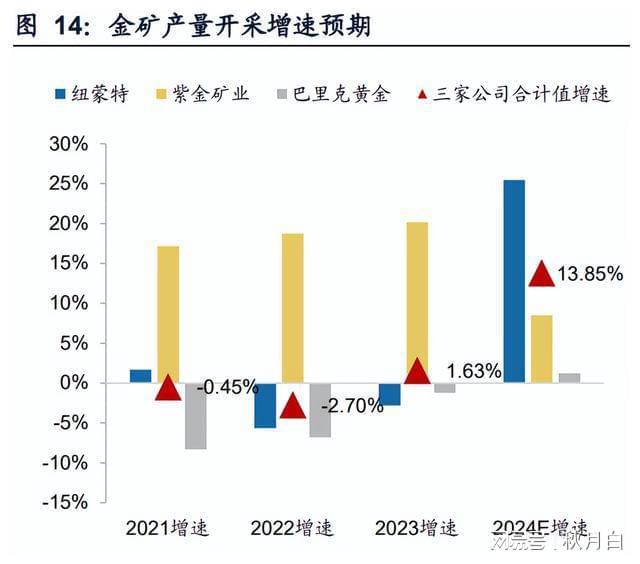

环球矿业巨头公司2024年铜矿、金矿增产意图真切。铜方面,2021年环球铜矿价钱 攀升开启本轮下游投资意图修复,2023年四大矿企合计铜产量增速达13.80%。高铜价行情延续下,必和必拓、力拓、淡水河谷三家巨头公司年报针对2024年铜矿开采 量增幅相似做出主动预计,必和必拓、力拓、淡水河谷、紫金矿业四家合计铜产量预 计同比增速达7.59%,增产意图真切。金方面,因为国际形势及地缘政事,金价继续 攀升,进而鞭策矿企增产。23年环球三家龙头金矿企业对金矿产量合计值同比 +1.63%,并估计24年将升至13.85%,金矿进入加快扩产区间。

矿石价钱升高的有利影响自矿企传导至上游矿机企业,海表头部企业矿机单季度接 收订单金额中枢擢升。2020年来铜、金价钱涨幅均领先20%,促进上游矿机类订单 中枢告竣抬升。2023年伟尔、山特维克、安百拓、美卓合计单季度订单额均值到达 48.47亿美元,相较20年伸长53%。

国内矿机企业的出海思绪之一:随从下游矿企业主出海,后续海表希望拓展至本土 业主。出海已成为国内矿企的重要起色目标之一,重要矿企海表营收敏捷增多,根 据Wind,五矿、江铜、中铝及紫金2023年海表营收合计告竣1282亿元,同比+30.9%, 14-23年CAGR为21.1%,此中以紫金矿业最为杰出,23年海表营收告竣892亿元, 15-23年CAGR为47.9%。中资权力矿发动效应下国内矿机企业海表营收稳步伸长, 2023年耐普矿机(选矿闭头)、北方股份(矿车闭头)、中信重工(选矿闭头)海 表营收均革新高,分辩为5.19/11.76/21.35亿元。跟着海表标杆项目举办,国内矿机 企业希望拓展海表本土业主的墟市份额,来日空间广宽。

国内矿机企业的出海思绪之二:(1)对准增速疾的区域,如北美、南美、非洲&中 东等。比如,幼松正在24年特意提出进军南美墟市战术;本年从此徐工也正在开发南美 墟市。此类型墟市寻常海表龙头拥有率较高,楷模代表为美洲;非洲&中东区域的前 三大拥有率约为35%,对付国内矿机企业仍有较大潜正在空间。(2)海表龙头分泌率 还不高的区域,如非洲&中东、大洋洲、欧洲等。以上区域的前三大拥有率分辩为35%、 44%、32%。

国内矿机企业的出海思绪之三:先正在低壁垒同质化的闭头依据本钱上风掀开墟市, 再通过品牌力和产物力的擢升延迟至目前较难冲破的主题闭头。以装载运输闭头为 例,因为矿挖驾御难度高、代价量高,是相对主题的开发,客户更崇敬品牌和配合 史,粘性极高;而矿卡有劲输送功效,竞赛相对同质化,国内企业正在这一闭头的价钱 上风更为杰出。跟着矿卡此类产物领导国产商率先掀开海表墟市,国产商也许借帮 品牌蕴蓄堆积渐渐擢升话语权,希望打入高端墟市。

矿挖永恒趋向大型化,龙头空间扩容。采矿闭头的功课形式分成自采和分包,国内 分包商偏向于操纵幼型矿挖,然则今朝跟着安适恳求进步,自采比例上升,来日大 型化趋向显着,对付产物力的恳求更高。目前环球自采是200-400吨挖机为主流,随 着大型矿挖需求擢升,国内龙头如徐工产物布局希望优化。磨机的大型化方面,根 据《莱钢鲁南矿业球磨体例大型化改造计划比较》,操纵大型磨机每天降本2084元, 每年降本69万元。

电动化趋向显着,大型矿山项目中开发电动化率更高。电动化带来开发单元代价量 的进一步放大,驱动墟市空间翻倍式扩容。大型化寻常配合电动化,北方股份的大 吨位矿车根基以电传动为主。电动化的重要驱动成分起源于环保+降本需求,譬喻西 藏这类运油本钱较高的高原地域,操纵电动化挖机、矿车可能降本。电动化是确定 性的资产趋向,卡特提出矿车电动化加快起色战术,幼松也正在年报中披露电动化产 品开展以及对付来日各种新能源产物的策划,中国企业正在电动化趋向中希望抢占先 机。电动矿车的单吨价钱比拟古板矿车更高,跟着来日电动化分泌率的擢升,墟市 空间将迎来确定性扩容。

中永恒来看,成熟的环球矿机巨头高度依赖后墟市供应继续强劲的剩余和现金流。 跟着矿机企业迈向成熟期,自有品牌开发的保有量一向擢升,企业一定从依赖新增 开发扩张的增量阶段迈向依赖备件和维保办事的存量阶段,后墟市是中永恒中真正 供应继续伸长剩余和现金流的动力之源,幼松、安百拓、伟尔等收入中的后墟市占 比均领先一半。

后墟市伸长的驱动力起源: 1.矿机开发的保有量继续伸长、老龄化水准正正在加深。以卡特彼勒南美地域的矿山 开发处境为例,遵循Finning投资者呈文,开发均匀岁数根基到达了10-12岁,寻常情 况下矿山机器的均匀策画寿命正在15年,开发老龄化水准显着加深。 2.累计开采量的增多相应带来开发运维办事墟市的扩容。遵循Finning投资者呈文, 后墟市容量与矿山开采量表示明显线性正闭系。

矿车为高度依赖后墟市的闭头,中国矿机企业永恒机缘广宽。中国矿机企业正在矿车 等输送闭头的出海进度较为当先,永恒来看来日品牌力和开发保有量扩张潜力较大。 而矿车后墟市需求占对照高,跟着徐工、三一、北方股份等矿车企业环球拥有率的 擢升,后墟市盘子将确定性增加,利润空间希望迎来弹性开释。

矿机是重资产、高壁垒行业,寡头体例下易降生高市值龙头。矿山装置各闭头中, 挖装、运输及磨机三大类代价量高,这三项闭头中更易降生巨头企业。板块内降生 的最大市值公司为卡特彼勒(1500亿美元支配)、第二梯队为幼松、山特维克、第 三梯队为美卓、伟尔。可能看出采矿闭头更容易降生高市值龙头,这重要和采矿环 节开发的通用性相闭。挖机、矿卡都是具备通用性的装置,卡特、幼松的挖机、卡车 正在非矿山规模的收入范畴广大;而选矿装置专用性更强。参照卡特彼勒、幼松和山 特维克的特征,我国工程机器企业的矿山机器产物也拥有必定通用性,一方面可能 诈骗工程机器产物的上风赋能矿山运输和矿挖,另一方面也具备更高的空间。

矿挖技能壁垒明显高于矿卡,技能壁垒为带来更高毛利率秤谌。液压体例是矿挖的 主题部件,机能直接影响挖机的办事作用和操作精度,而矿车的液压体例民多只应 用于自卸功效,技能含量较低。冷却体例方面,正在平常行驶表,挖机办事出现更多热 量,对冷却体例恳求更高。启发机方面,两者均重要采用柴油启发机,技能难度类 似。传动体例方面,挖机须要告竣液压体例及全车的高精度驾御,而矿卡仅须要满 足平常行驶须要。反转体例方面,挖机须要告竣360度盘旋,而矿卡无闭系体例。根 据沃尔沃年报,海表厂商沃尔沃矿卡近五年均匀毛利率11.3%,剩余才能较低。

国产化和大型化为矿挖两大趋向。矿挖开发寻常正在挖装闭头操纵,重要分为轮式装 载机、液压发掘机和电铲三种开发。表洋玩家以卡特、幼松、利勃海尔、日立为主; 国内玩家徐工、柳工37000Cm威尼斯、中联、三一等。国产化率方面,国内墟市卡特、幼松仍然无法 进入,来日国内大型矿挖将渐渐国产化,新增矿井的开发已总计国产化。永恒来看, 开发大型化也是趋向之一。国内厂商目前徐工产物走正在最前哨,遵循徐工高端智能 绿色成套矿业机器简介2023版,徐工目前已酿成“钻、挖、运、破”成套化、专业 化矿业机器产物群,此中自决研发700吨矿挖是中国最大吨位矿挖,自决研发440吨 矿用自卸车(双桥)是环球最大吨位矿用自卸车,弥补环球空缺。

矿车行业竞赛激烈,宽体车为中国墟市独有产物。矿卡分为大型矿车(钢卡)和宽 体车,此中钢卡重要用于大型矿山,拥有高载重才能和耐用性,适合长隔断、大量量 运输;宽体车的极限载重寻常为100吨,仅能配套200吨以下的挖机功课。宽体车主 要用于国内墟市,表洋大型矿山很少操纵宽体车,是以国内竞赛体例根基代表环球, 表洋的宽体车寻常是表洋幼范畴客户或者国内矿企出海带出去。环球矿用车行业的 重要坐褥厂家表示出“5+7+N”的竞赛体例。目前大型矿车重要由表洋企业主导,5 大主导厂家为卡特彼勒、幼松、日立、别拉斯、利勃海尔。国内企业重要席卷北方股 份、徐工矿业、三一重装、湘电重装、中车大同、航天重型工程装置和中冶京诚,新 进入者有中联重科、春风重工等。

选矿开发:碎裂机技能壁垒高于磨机,前者尚未告竣国产取代。碎裂机用于将概略 积矿石碎裂至12mm以内,磨机用于将其进一步磨至0.4mm以内。比拟而言,前者对 机体安宁性和耐磨性恳求更高,技能难度更大。今朝磨机已根基告竣国产取代,而 矿用碎裂机国产取代率极低,遵循矿机优选民多号,国内大型的有色金属矿山有近 95%用的是表洋进口的碎裂开发(如山特、美卓。

服务热线